Consultado sobre la posibilidad de que la próxima negociación con el gobierno de Jeanine Áñez incluya una eventual modificación de las tasas fijas de interés de los contratos ya firmados de crédito productivo y de vivienda social. Docente de UAGRM dice que sería darle el `tiro de gracia a la enferma economía`

Los “ajustes” propuestos por la banca a la regulación de cartera apuntan a la revisión de los cupos para créditos productivos y de vivienda social. La modificación de las tasas fijas de interés de préstamos ya otorgados puede ser también motivo de análisis.

“La norma que hoy rige para la banca debe ser revisada”, afirmó el secretario ejecutivo de la Asociación de Bancos Privados de Bolivia (Asoban), Nelson Villalobos, respecto al Decreto 1842 —aprobado en el marco de la Ley 393— que instruye, entre otras medidas, que desde 2018 en adelante al menos el 60% de la cartera de los bancos múltiples debe estar constituida por créditos productivos (al menos el 25%) y de vivienda de interés social.

“Hemos tenido un par de reuniones con el Gobierno” en las que “se han planteado estos temas. Estamos a la expectativa de las decisiones para modificar estas normas, para flexibilizarlas, (para) ver soluciones que están latentes”, reveló Villalobos.

Estos temas se volverán a tratar en los próximos dos meses con representantes del Ministerio de Economía y Finanzas Públicas y del Banco Central de Bolivia, sostuvo Wálter Orellana, director adjunto de Asoban. “Considero que lo que se van a revisar son los cupos que existen para los diferentes sectores”, anticipó el directivo.

“Hay una gama de medidas que se pueden tomar (…), hay que evaluarlas con las autoridades”, aseveró Villalobos. Consultado a su vez sobre la posibilidad de que la próxima negociación con el gobierno de Jeanine Áñez incluya una eventual modificación de las tasas fijas de interés de los contratos ya firmados de crédito productivo y de vivienda social, el Secretario Ejecutivo de Asoban respondió: “Así es”.

En este marco, algunos bancos ya contemplaban un nuevo escenario político en los préstamos para vivienda de interés social que otorgaron desde 2014.

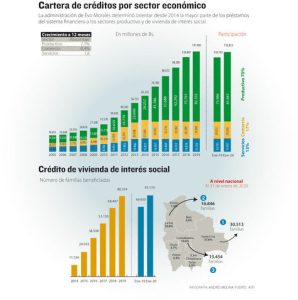

Un reporte de la Autoridad de Supervisión del Sistema Financiero (Asfi) indica que desde 2014 hasta enero de esta gestión 81.110 familias se beneficiaron con los créditos de vivienda social: el 37,6% de las cuales está en Santa Cruz, el 20,8% en La Paz y el 16,6% en Cochabamba y el 25% en los otros seis departamentos.

La Ley 393 de Servicios Financieros de agosto de 2013 y sus reglamentos fijan las tasas de crédito de vivienda social en 5,5, 6 y 6,5% como máximo en función al valor del inmueble; y el interés del préstamo productivo en 6% para empresas grandes y medianas, en 7% para las pequeñas y en 11,5% para las de tamaño micro.

“Imaginamos que la decisión política de establecer cupos, metas y fijar tasas de interés tenía como objetivo fundamental cambiar el enfoque de la matriz productiva del país. Para ese objetivo, sin embargo, era necesario tomar además otro tipo de medidas”, evaluó Villalobos. Entre esas políticas complementarias, detalló, estaba el estímulo a la inversión, principalmente privada; de seguridad jurídica; y de franca lucha contra el contrabando, para proteger la producción nacional.

Esas y otras políticas “debieron adoptarse en su momento para hacer que la regulación sobre el sistema bancario sea más afectiva y para lograr los objetivos propuestos. Nos hemos quedado con el favorecimiento del sector productivo solo desde la oferta crediticia”, remarcó Villalobos. Informa la edición impresa del periódico paceño La Razón.

“Tiro de gracia para la enferma economía”

Pero para el docente de Cs. Económicas de Universidad Estatal Cruceña y financista, Oscar Nogales, sería darle el `tiro de gracia a la enferma economía que está en terapia intensiva`. “Lo que los banqueros piden es que se le saque más dinero al cliente que tiene crédito con un costo financiero que considera accesible; si se le sube la tasa de interés, se le recalcula el valor de sus cuotas, lo cual puede afectar su capacidad de pago” explica.

Al docente de finanzas le preocupa, pues sostiene que frente a una mayor tasa de interés, estaríamos ante una política de contracción del crédito. “Una disminución del financiamiento implica menos inversiones, lo cual lleva a menos empleo y menos actividad económica”, finaliza Nogales.